Автор: Любовь Маренич, старший методист Департамента проектов внедрения и консалтинга компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, январь 2021 г.

Представим основные ошибки, нарушения ведения бухгалтерского учета и формирования отчетности, собранные на основании Заключения Счетной палаты. Рассмотрим исправление их в программе «1С».

Нарушения и ошибки, встречающиеся при сдаче годовой отечности

21.09.2020 Счетной палатой было опубликовано Заключение на отчет об исполнении федерального бюджета за 2019 г., содержащее, в том числе подраздел 5 «Результат проверки и анализа составления и представления бюджетной отчетности, ведения бюджетного учета», а также Приложение 5 к подразделу 5, содержащее информацию о нарушениях и недостатках ведения бюджетного учета и составления годовой отчетности. Был произведен анализ данного Заключения, представлены наиболее распространенные ошибки.

-

Ошибки отражения доходов будущих периодов:

-

401.40 «Доходы будущих периодов» КБК «ХХХХХХХХХХХХХХ120» в ф. 0503169 «Сведения по дебиторской и кредиторской задолженности» (кредиторская задолженность) (далее ф. 0503169) по состоянию на 1 января 2020 г. отражено начисление доходов будущих периодов, неподтвержденных регистрами бухгалтерского учета;

-

в ф. 0503169 по состоянию на 1 января 2020 г. допустили превышение показателя счета 401.40 над показателями счетов 205.21 «Расчеты по доходам от операционной аренды» и 205.23, поскольку документы по отражению в бухгалтерском учете признания доходов будущих периодов доходами текущего периода представлены не в полном объеме.

-

Ошибки в учете капитальных вложений:

-

нарушение требований п. 127 Единого плана счетов и инструкции по его применению, утвержденного приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), согласно которому вложения в объеме фактических затрат учреждения в объекты нефинансовых активов при их приобретении, строительстве (создании), модернизации, изготовлении, а также затраты связанные с выполнением научно-исследовательских разработок, опытно-конструкторских работ, которые впоследствии будут приняты к бухгалтерскому учету в качестве нефинансовых активов, учитываются на счете 106.00 «Вложения в нефинансовые активы», расходы, произведенные казенным учреждением в 2019 г. по объекту, в ф. 0503130 «Баланс ГРБС, РБС, ПБС» (далее ф. 0503130) отражены по строке 570 «Финансовый результат экономического субъекта», а не по строке 120 «Вложения в нефинансовые активы» (010600000)» и не отражены в ф. 0503190 «Сведения о вложениях в объекты недвижимого имущества, объектах незавершенного строительства» (далее ф. 0503190) по данному объекту.

-

Ошибки в учете нематериальный активов:

-

нарушение п. 56 Инструкции № 157н, которым определено, что к нематериальным активам относятся объекты нефинансовых активов, предназначенные для неоднократного использования и (или) постоянного использования в деятельности учреждения в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев, в ф. 0503130 по строке 040 «Нематериальные активы (балансовая стоимость 010200000)» и по строке 060 «Нематериальные активы (остаточная стоимость, стр. 040 – 050)» стоимость нематериальных активов завышена.

-

нарушение п. 56 Инструкции № 157н на счете 010200000 «Нематериальные активы» в ф. 0503130 не отражена стоимость нематериального актива.

-

Ошибки учета и классификации дебиторской задолженности:

-

по счету 205.32 «Расчеты по доходам от платежей при пользовании природными ресурсами» в ф. 0503169 по состоянию на 1 января в разделе 1 по графе 9 «Сумма задолженности на конец отчетного периода, всего», графе 11 «Просроченная задолженность» и в разделе 2 «Сведения о просроченной задолженности» кредиторская задолженность, погашенная в соответствии с исполнительным листом, отражена необоснованно;

-

по счету 209.71 «Расчеты по ущербу основным средствам» в ф. 0503169 по состоянию на 1 января 2020 г. отражена неподтвержденная дебиторская задолженность с истекшим сроком исковой давности;

-

в ф. 0503169 в состав долгосрочной дебиторской задолженности включена просроченная дебиторская задолженность;

-

нарушение требования п. 3 решения о признании безнадежной к взысканию задолженности по платежам в федеральный бюджет, утвержденного приказом, необоснованно признана безнадежной и списана дебиторская задолженность. Задолженность подлежит восстановлению в учете, вследствие чего ф. 0503169 и корреспондирующие с ней ф. 0503110 «Справка по заключению счетов» (далее ф. 0503110) и ф. 0503130, подлежат исправлению;

-

Ошибки в учете основных средств:

-

нарушение п. 53 Инструкции № 157н в ф. 0503168 «Сведения о движении НФА» (далее ф. 0503168) графе 4 «Наличие на начало года» и графе 11 «Наличие на конец года» по строкам 011 и 012 консолидированной бюджетной отчетности и отчетности центрального аппарата стоимость объекта отражена недостоверно. Объект учета, который в соответствии с данными Единого государственного реестра недвижимости (далее, ЕГРН) представляет собой нежилое здание, отражен на счете 101.11 «Жилые помещения» вместо счета 101.12 «Нежилые помещения (здания и сооружения)», что повлекло искажение соответствующих показателей отчетности;

-

нарушение абз.5 п. 45 Инструкции № 157н, абз. 2 п.10 ФСБУ «Основные средства», утвержденного приказом Минфина России № 257Н, в соответствии с которым объектом основным средств признается объект имущества со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, коммуникации внутри зданий, необходимые для их эксплуатации, в частности внутренние телефонные и сигнализационные сети; вентиляционные устройства общесанитарного назначения; подъемники и лифты входят в состав здания и отдельными инвентарными объектами не являются, учреждением при принятии к учету приобретенного объекта недвижимого имущества, приобретенные в составе здания два пассажирских лифта и система приточно-вытяжной вентиляции, система кондиционирования, пожарная сигнализация, которые могут свои функции выполнять только в составе здания, а не самостоятельно, были поставлены на баланс как движимое имущество отдельными инвентарными номерами, что занизило балансовую стоимость здания. Таким образом показатели ф. 0503168 недостоверны, так как сумма по строке 012 «Нежилые помещения (здания и сооружения)» занижена, а сумма по строке 014 «Машины и оборудование» завышены.

-

Ошибки применения бюджетной классификации:

-

не проведено уточнение части платежа, поступившего в 2017 г. на надлежащий КБК, в результате чего искажены показатели поступления денежных средств в ф. 0503127 «Отчет об исполнении бюджета» (далее ф.0503127) и ф. 0503169.

-

Ошибки заполнения отчетных форм.

-

Ошибки в рабочем плане счетов:

-

нарушение пп. «б» п. 9 ФСБУ «Учетная политика, оценочные значения и ошибки» Учетная политика учреждения не содержит применяемые счета бухгалтерского учета, которые применялись в 2019 г.

-

Ошибки при проведении инвентаризации:

-

нарушение части 1 ст. 11 ФЗ № 402 «О бухгалтерском учете», которым установлено, что проведение инвентаризации обязательно перед составлением годовой бюджетной отчетности, кроме имущества инвентаризация которого проводится не ранее 1 октября отчетного года, инвентаризация по счетам учета не проведена в полном объеме.

-

Ошибки при учете санкционирования расходов:

-

в консолидированном отчете ф. 0503128 «Отчет об обязательствах» (далее ф. 0503128) отражены обязательства,которые отсутствуют в отчетах, включаемых в состав сводного отчета.

-

Ошибки в учете финансового результата:

-

нарушение п. 44 Инструкции № 191н в консолидированной ф. 0503110 показатели граф 2, 3,4.5,6 по счету 040130000 завышены.

Рассмотрим общую схему исправления ошибок прошлых лет. Согласно вступившему в силу Приказу Минфина РФ от 14.09.2020 № 198Н, который внес Изменения в Инструкцию № 157, были изменены счета исправления ошибок прошлых лет. Хотя данные счета начали действовать с1 января 2021 г., Министерство Финансов не отрицает возможность применения данных счетов к бухгалтерским операциям 2020 г., при условии включения их в Учетную политику учреждения за 2020 г.

Условно бухгалтерские счета исправления ошибок прошлых лет можно разделить на две группы:

1 группа – ошибки, выявленные учреждением самостоятельно. Для данной группы ошибок Инструкцией № 157н предусмотрены следующие счета:

Год, предшествующий отчетному: 304.86, 401.18, 401.28.

Прошлые финансовые года: 304.96, 401.19, 401.29.

2 группа – нарушения, которые были выявленные в ходе проведения контрольных мероприятий органом, уполномоченным составлять протокол об Административном правонарушении. Для данной группы ошибок Инструкции № 157н предусмотрены следующие счета:

Год, предшествующий отчетному: 304.66, 401.16, 401.26.

Прошлые финансовые года: 304.76, 401.17, 401.27.

При этом, обратите внимание, были исключены следующие счета бухгалтерского учета: 304.84,304.94.

Таким образом, в случае если:

-

Исправлению подлежит хозяйственная операция по отражению доходов учреждения

Первоначальная операция: ДТ 205.ХХ – КТ 401.10

Операция исправление: ДТ 205.ХХ – КТ 401.18 (401.19)

-

Исправлению подлежит хозяйственная операция по отражению расходов учреждения:

Первоначальная операция: ДТ 401.20 – КТ 104.ХХ

Операция исправление: ДТ 401.28 (401.29) – КТ 104.ХХ

-

Исправлению подлежит хозяйственная операция, не содержащая доходов и расходов учреждения:

Первоначальная операция: ДТ 302.ХХ – КТ 206.ХХ

Операция исправление: ДТ 302.ХХ – КТ 304.86 (304.96)

ДТ 304.86 (304.96) – КТ 206.ХХ

Что касается забалансовых счетов, то на сегодняшний день для забалансовых счетов нет специальных счетов по исправлению ошибок прошлых лет. Также отсутствует механизм отражения в отчетных формах по исправлению ошибок прошлых лет по забалансовым счетам. Однако с 2021 г. Министерством Финансов анонсировано изменение ф.0503173 (0503773) «Сведения об изменении валюты баланса» для отражения корректировок в части исправления ошибок прошлых лет, вносимых в форму «Сведения о наличии имущества и обязательств на забалансовых счетах», представляемую в составе Баланса (ф. 0503130, 0503730).

Исправление ошибок в «1С»

Рассмотрим некоторые примеры исправления ошибок прошлых лет в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0.

Пример.

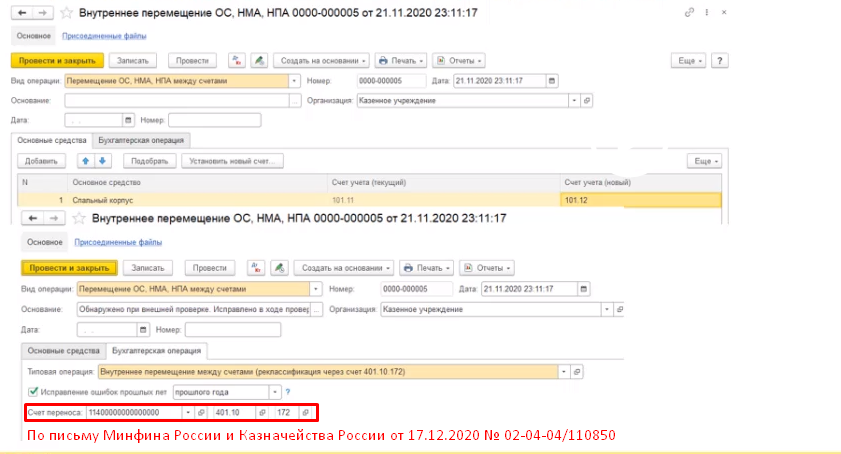

В ф. 0503168 в графе 4 «Наличие на начало года» и графе 11 «Наличие на конец года» по строкам 011 и 012 стоимость объекта «Спальный корпус» отражена недостоверно. Объект учета «Спальный корпус», в соответствии с данными ЕГРН, представляем собой нежилое здание, отражен на счете 101.11 «Жилые помещения» вместо счета 101.12 «Нежилые помещения (здания и сооружения)», что повлекло искажение соответствующих показателей в отчетности.

Регламентирующий НПА: нарушение п. 53 Инструкции № 157н.

Действия по исправлению ошибки:

-

Признать ошибку прошлых лет и выполнить исправительные записи.

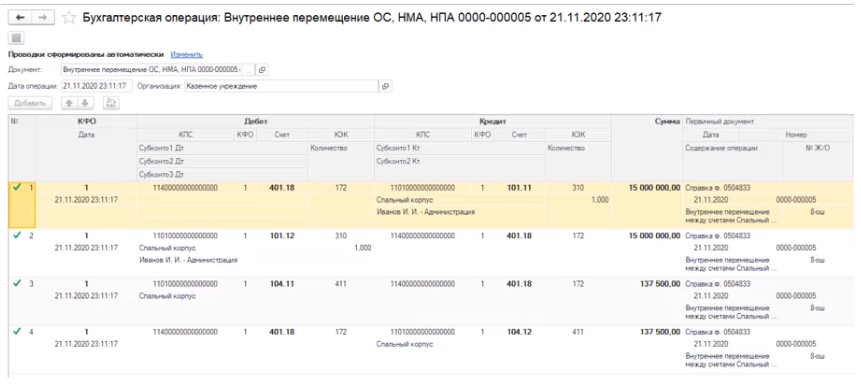

Для реклассификации объекта необходимо использовать документ «Внутреннее перемещение ОС, НМА, НПА» с операцией «Перемещение ОС, НМА, НПА между счетами» (меню «ОС, НПА, НМА» – «Внутренние перемещения ОС, НМА, НПА»). Поскольку подлежит исправлению неверная группировка основного средства 2019 г., на вкладке «Бухгалтерская операция» необходимо установить флаг «Исправление ошибок прошлых лет» периодом «Прошлого года».

-

В составе годовой отчетности сдать в ф.0503173 «Сведения об изменении валюты баланса».

-

В ф. 0503168 изменить входящие остатки.

![[Valid RSS]](img/valid-rss-rogers.png "Validate my RSS feed")