Транспортные карты позволяют их пользователям перемещаться в мегаполисе, не тратя время на стояние в очередях к билетным кассам. Поэтому многие госучреждения оплачивают транспортные расходы своих работников, использующих такие карты.

Особенности бюджета

Для проезда на общественном транспорте г. Москва используется карта «Тройка». Приобрести эту карту, то есть пластиковую карточку с чипом можно за 50 руб. в кассах метрополитена или киосках транспортных компаний. Эта сумма является залоговой и ее можно получить обратно, вернув карту продавцу. А вот для оплаты поездок карту нужно пополнить — стоимость годового «абонемента» обойдется в 19500 руб. а на три месяца в 5430 руб. Но ее можно пополнять и в течение года по мере необходимости.В зависимости от порядка, принятого в учреждении, расходы работников на приобретение карты «Тройка» могут оплачиваться двумя способами:

первый — возмещение затрат, связанных с выполнением должностных обязанностей. В этом случае возмещение расходов на приобретение транспортной карты должно быть предусмотрено коллективным договором и другими локальными актами. Тогда оплата расходов производится по КОСГУ 222 в увязке с КВР 112 или 122;

второй — приобретение соответствующих транспортных услуг согласно требованиям закупочного законодательства. Такая закупка должна осуществляться от имени учреждения с учетом установленных закупочным законодательством ограничений и оплачиваться по КОСГУ 222 в увязке с КВР 244.

Отметим, что в Порядке применения КОСГУ, утвержденным приказом Минфина от 29.11.2017 № 209н, нет четких указаний о том, по какой статье КОСГУ стоит оплачивать стоимость самой карты «Тройка». Однако, так как оказание транспортных услуг без самой карты невозможно, то есть наличие карты является гарантией получения услуг, то и стоимость смой карты. По нашему мнению, допустимо оплачивать по КОСГУ 222.

Но, независимо от принятого в учреждении способа оплаты расходов, приобретение транспортных карт, как правило, осуществляется подотчетными лицами.

Подотчет в 1С

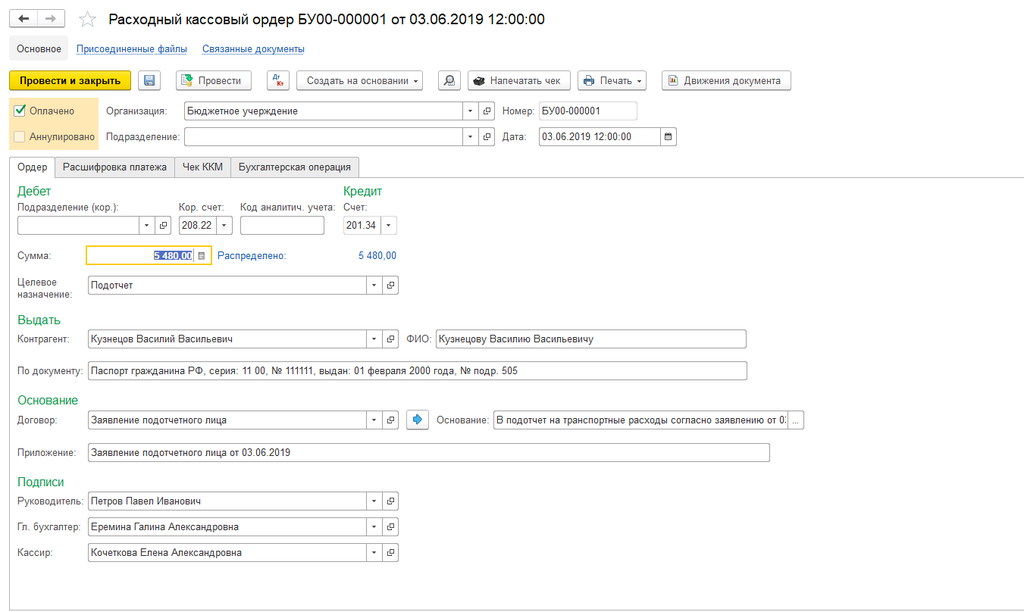

Приобретение транспортных карт должно производиться с согласия руководителя учреждения. Сотрудник учреждения, приобретший транспортную карту, к авансовому отчету должен приложить кассовые чеки, письменное заявление с резолюцией руководителя и другие оправдательные документы. После проверки авансового отчета бухгалтером и его утверждения руководителем, работнику из кассы выдаются наличные денежные средства. Эта операция в 1С отражается в два этапа.Сначала оформляется расходный кассовый ордер (РКО), в котором формируется учетная запись и указываются данные подотчетного лица (Рис.1)

Рис. 1 Формирование реквизитов РКО

Затем в 1С во вкладке «Расшифровка платежа» указываются коды КФО, КПС и КЭК (рис. 2).

Рис. 2 Формирование учетных данных

После этих операций РКО выводится на печать, наличные могут быть выданы из кассы работнику (Рис.3).

Рис. 3 Печать РКО

Но на этом учетные операции транспортных карт не заканчиваются. Бухгалтерам государственных и муниципальных учреждений независимо от их типа надо помнить о некоторых нюансах.

Нюансы учета

В 1С учет транспортных карт, используемых работниками учреждения, в целях контроля организуется на забалансовом счете 03.1. Учет транспортных карт на этом забалансовом счете должен быть предусмотрен Учетной политикой учреждения (Рис. 4).

Рис. 4 Учет транспортных карт на счете 03.1.

На счете 03.1. учет карт может вестись либо по стоимости 1 руб./1 шт., либо по залоговой стоимости 50 руб./1 шт. В 1С реализована возможность учета по условной стоимости 1 рубль за штуку.

Кроме того, так как оплата услуг производится «авансом», то такие расходы необходимо учитывать на счет 40150 «Расходы будущих периодов» с последующим равномерным их отнесением на счета текущих расходов 40120 222 или 109ХХ 222. В Учетной политике об этом может быть сделана, например, следующая запись:

Х1. На счете 40150 учитываются транспортные расходы, оказываемые работникам учреждения, использующим в служебных целях транспортные карты. Данные расходы списываются равномерно, каждый месяц в течение срока действия карты на основании служебных записок таких работников.

- Первое видео — бесплатно.

- Даем сертификат в конце обучения.

- Дистанционное обучение.

![[Valid RSS]](img/valid-rss-rogers.png "Validate my RSS feed")