Расскажем, что изменилось в расчете базы налога на прибыль — и как это повлияет на оптимизацию налогообложения.

Важные изменения

В 2019 г. ставки налога на прибыль не меняются и будут действовать до конца 2020 г. Общая ставка— 20%, из них:- 17% — в региональный бюджет;

- 3% — в федеральный бюджет.

Расширение перечня расходов

Что касается оптимизации налога, так с 1 января 2019 г. появляется возможность уменьшить сумму налога за счет расширения перечня расходов, принимаемых к учету. Рассмотрим наиболее интересные и полезные из них.Теперь при расчете налога на прибыль учитываются расходы на покупку для работников туристических и санаторно-курортных путевок. Речь идет об отдыхе только на территории России. Затраты на покупку загранпутевок по-прежнему не признаются в расходах. Однако есть ограничения — не более 50 000 руб. на одного работника, а общая стоимость путевок, которую вправе учесть компания, — не более 6% от суммы ее расходов на оплату труда. Регулируется это п. 24.2 ст. 255 НК РФ, который введен Федеральным законом от 23.04.2018 № 113-ФЗ и п. 29 ст. 270 НК РФ. Хочу обратить внимание, что действует это только с отчетностью за 2019 г., т.е. если в декабре 2018 г. была оплачена путевка в санаторий на 2019 г., к учету такие расходы принять не получится.

Региональную часть налога можно уменьшить на сумму пожертвований, которые перечислили государственным и муниципальным учреждениям культуры. Это уменьшение относится к инвестиционному вычету и действует только в тех регионах, где установлено данное субъектом РФ.

Появилась возможность ускорить процесс амортизации основных средств за счет повышающего коэффициента по технологическому оборудованию, равного двум. Согласно пп. 5 п. 1 ст. 259.3 НК РФ с 1 января 2019 г. перечень технологического оборудования увеличен с 246 до 583.

Расширение перечня необлагаемых доходов

С 1 января 2019 г. если организация, либо акционер (участник) делает вклад в уставный капитал другой организации и получает от этого безвозмездно денежные средства, то в пределах суммы денежного вклада у акционера (участника) доходом не признается (пп. 11.1 п.1 ст. 251 НК РФ введен Федеральным законом от 27.11.2018 № 424-ФЗ). Причем, такие суммы не облагаются и у источника выплат, если осуществляются в пользу иностранной организации.Организация может получать субсидии на компенсацию расходов, которые не учитываются в налоговом учете для уменьшения прибыли, такие доходы также не считаются облагаемыми. Исключение составляют субсидии на компенсацию расходов по приобретению и (или) созданию амортизируемого имущества, а также расходов, осуществленных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств.

С 1 января 2019 г. не включаются в налогооблагаемые доходы налогоплательщика доходы в виде результатов работ по переносу, переустройству объектов основных средств, принадлежащих налогоплательщику на праве собственности, выполненные сторонними организациями в связи с созданием иного объекта (объектов) капитального строительства, находящегося в государственной или муниципальной собственности и финансируемого за счет средств бюджетов бюджетной системы Российской Федерации (пп. 11.2 введен Федеральным законом от 27.11.2018 № 424-ФЗ).

Настройки расчета налога на прибыль в программах «1С»

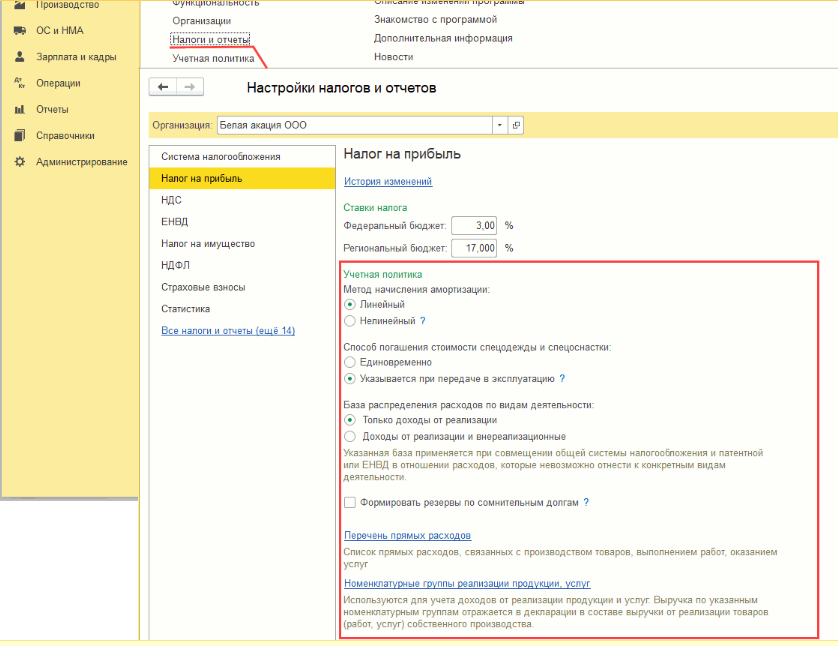

Настройка параметров учета для налога на прибыль в «1С:Бухгалтерия 8», ред. 3.0 выполняется в разделе «Главное» — «Налоги и отчеты» — «Налог на прибыль». Внастройках выбираем метод начисления амортизации по налоговому учету (линейный или нелинейный). По зданиям, сооружениям и НМА, включенные в 8-10 амортизационную группу, всегда применяется линейный метод, несмотря на настройки программы.

Настройка базы распределения расходов по видам деятельности выполняется при совмещении общей системы налогообложения и патентной или ЕНВД в отношении расходов, которые невозможно отнести к конкретным видам деятельности.

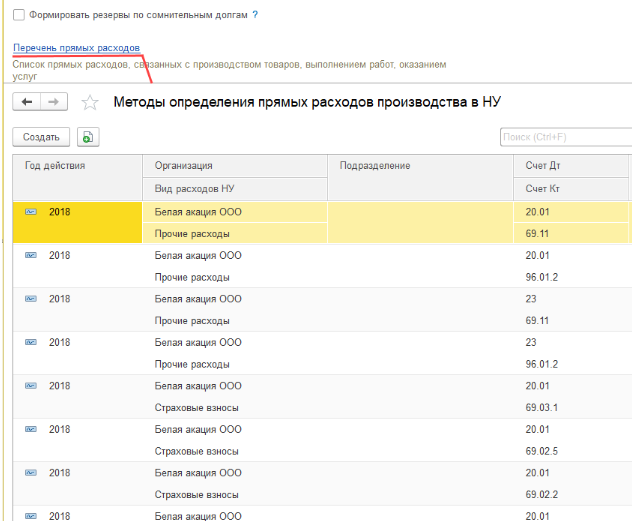

Для того чтобы правильно закрылся 20 счет при выполнении регламентной операции «Закрытие затратных счетов», необходимо настроить перечень прямых расходов, иначе все расходы пойдут как косвенные и будут закрыты на счет 90.08. Перечень можно заполнить в программе 3 способами:

- ручное заполнение;

- автоматическое заполнение — исходя из предыдущих периодов;

- автоматическое заполнение — согласно рекомендациям ст. 318 НК РФ.

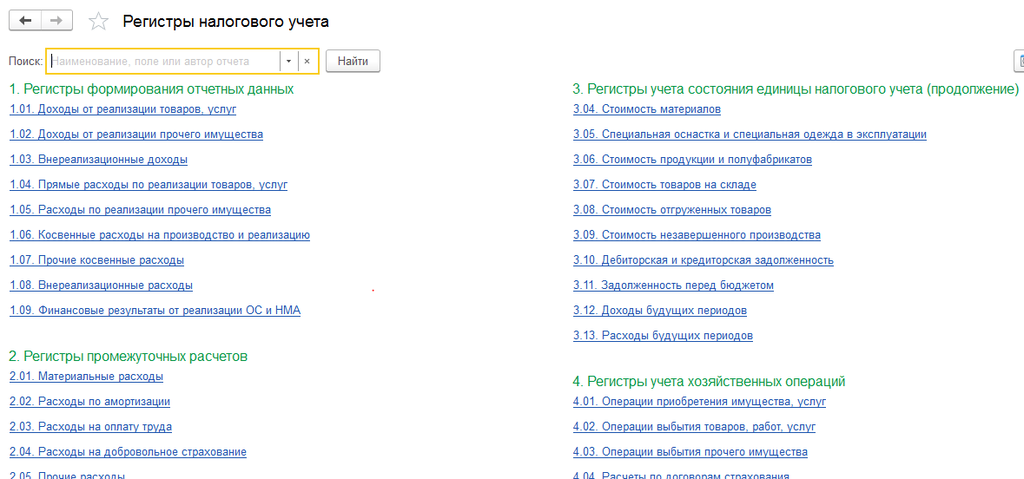

Расчет налога происходит автоматически при закрытии месяца в соответствии с данными настройками. Часто бывают ситуации, когда налоговые запрашивают расшифровки в декларациях по определенным строкам — для этого можно воспользоваться отчетами в программе — «Отчеты» — «Налог на прибыль» — «Регистры налогового учета».

Что делать с убытками по итогам года?

Бывают ситуации, когда по итогам года наши расходы превышают сумму доходов — казалось бы все просто: нет прибыли — нет налога. Но при региональных налоговых инспекциях созданы «Убыточные комиссии», которые отдельно ревизуют отчетность фирм, показавших убытки. Не просто отдельно, а с особым вниманием.Поэтому бухгалтеры с большим стажем советуют даже при реальных убытках показывать мизерную прибыль, оплачивать минимальный бюджетный налог. Пристальное внимание налоговиков еще никого до добра не доводило.

Если вы готовы к пристальным проверкам, то налогоплательщики, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить налоговую базу текущего отчетного периода на всю сумму убытка.

Материалы газеты «Прогрессивный бухгалтер»

![[Valid RSS]](img/valid-rss-rogers.png "Validate my RSS feed")