Что дает портал госулуг

Зарегистрированные пользователи сайта госуслуг могут сформировать декларацию и направить ее в налоговую инспекцию, подписав электронной подписью, не отходя от компьютера. Это займет около 15 минут.При отсутствии электронной подписи предусмотрена возможность скачать и распечатать готовую декларацию для дальнейшего представления лично в налоговую инспекцию или по почте.

Когда придется сходить в инспекцию

Сходить в инспекцию скорее всего все-таки придется, чтобы донести копии документов, подтверждающих вычеты.Копии документов также можно направить письмом через Личный кабинет налогоплательщика на сайте nalog.ru, если они не превышают установленное ограничение по «весу» файлов.

Перечень документов для получения вычетов приведен в письме ФНС России от 22.11.2012 № ЕД-4-3/19630@ (по видам вычетов).

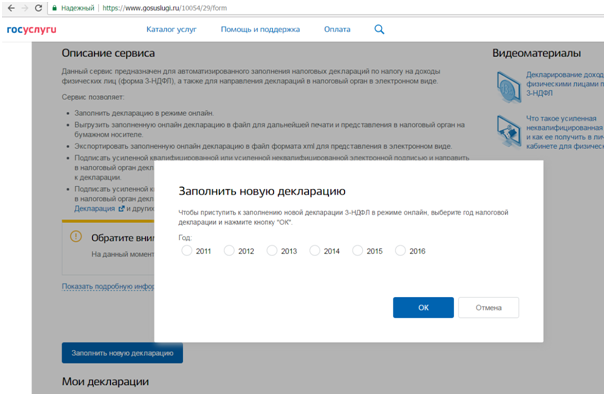

Заполнение декларации: шаг 1

Для того, чтобы заполнить декларацию на сайте «госуслуги», нужно выбрать услугу «Прием налоговых деклараций (расчетов)» и отметить поле «Сформировать декларацию онлайн». Откроется такое окно:

Затем, нужно выбрать год, за который хотим сформировать декларацию. Декларацию для получения вычета можно заполнить за 3 предшествующих года. Например, если в 2015 году вы оплатили услуги стоматолога, то для получения вычета нужно оформить декларацию за 2015 год.

Личные данные из личного кабинета на сайте «госуслуги» подгружаются в декларацию автоматически, что упрощает заполнение декларации и исключает возможные ошибки при заполнении.

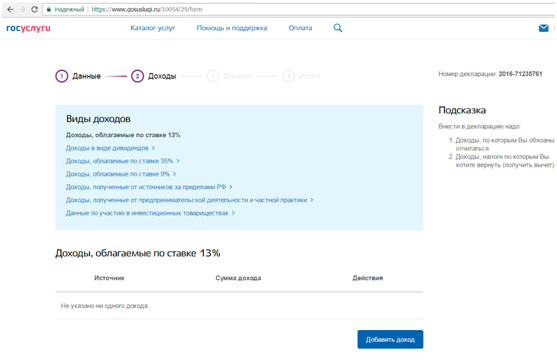

Заполнение декларации: шаг 2

Далее нужно отразить свои доходы. Для заполнения раздела «доходы» потребуются справки по форме 2-НДФЛ от работодателей и других налоговых агентов. Также в этом разделе следует отразить доходы, в отношении которых налог не был удержан налоговым агентом. Например, доходы от сдачи в аренду квартиры. Вычет можно получить только по налогу, начисленному по ставке 13% (исключение — налог, уплаченный с полученных дивидендов).Это значит, что на сумму вычетов можно уменьшить доходы в виде заработной платы, в виде полученной арендной платы, в виде доходов от реализации имущества и т.п.

Доходы от вкладов в банках (в сумме процентов, превышающих сумму процентов, рассчитанную от ставки рефинансирования, увеличенную на 5 процентных пунктов) нельзя уменьшить на социальные или имущественные вычеты, т.к. ставка налога для таких доходов составляет 35%.

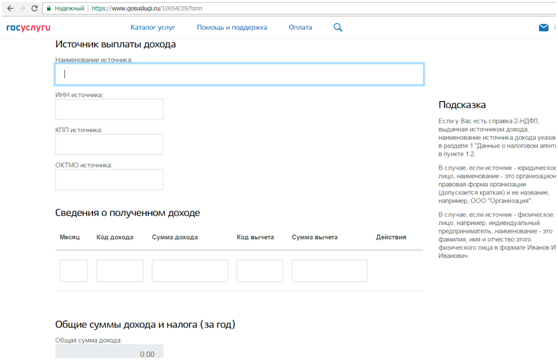

Для начала заполнения доходов предназначена кнопка «Добавить доход». Информацию об источнике выплаты дохода (наименование, ИНН, КПП, ОКТМО) можно взять из справки по форме 2-НДФЛ или из договора, на основании которого получен доход.

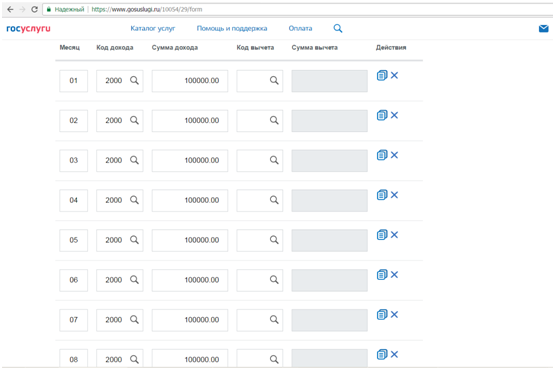

Далее по месяцам заполняются показатели доходов. Код дохода и код вычета можно заполнить вручную или выбрать из разворачивающегося списка. Например, данные о заработной плате в сумме 100 000 руб. в месяц будут в заполненном виде выглядеть так:

Заполнение декларации: шаг 3

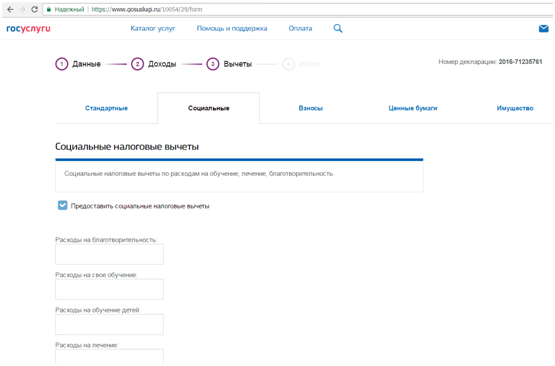

Для получения социальных вычетов нужно выбрать вкладку «Социальные», а для получения имущественных вычетов — «Имущество».

Отражение в декларации расходов на обучение и лечение:

Перечень медицинских услуг, лекарств и дорогостоящих видов лечения утвержден постановлением Правительства РФ от 19.03.2001 № 201.

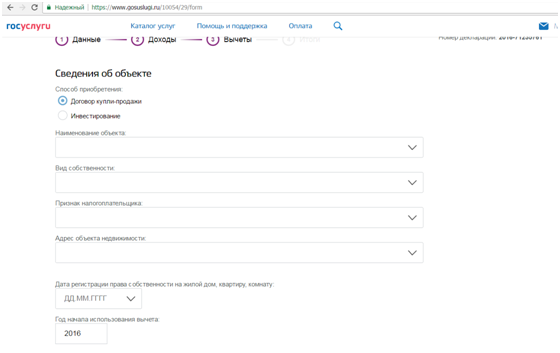

Для оформления вычета на покупку жилья и процентов по ипотеке нужно отразить информацию об объекте приобретенного имущества и об уплаченных процентах по целевому кредиту.

Заполнение декларации: шаг 4

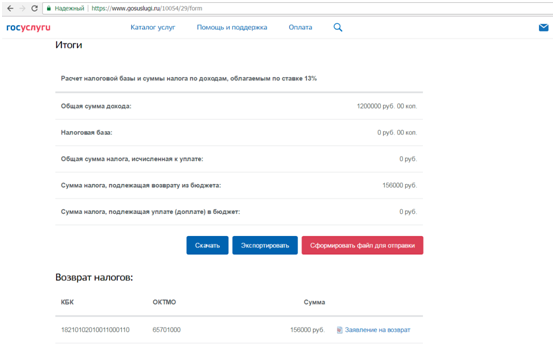

После того, как все необходимые сведения будут отражены, можно получить итог расчета налога к уплате либо к возврату из бюджета. При этом, не нужно подбирать необходимый код бюджетной классификации. КБК подставляется автоматически.В итогах можно проверить себя:

1) Общая сумма доходов — это сумма доходов, из всех справок по форме 2-НДФЛ за соответствующий год, а также по всем договорам гражданско-правового характера.

2) Налоговая база равна сумме доходов, уменьшенной на суммы вычетов, но не может быть меньше нуля.

3) Сумма налога в разделе «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%» равна произведению налоговой базы на ставку 13%.

4) Если в течение года налоговый агент удержал НДФЛ в сумме больше, чем налог рассчитан по декларации, то разница подлежит возврату из бюджета.

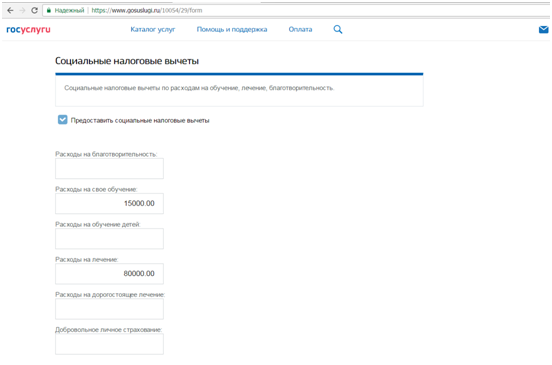

Например, вы за 2016 год заработали 1 200 000 руб. Работодатель рассчитал, удержал и заплатил в бюджет 13% — 156 000 руб. При этом, в течение года вы полечились на 80 000 руб., поучились на 15 000 руб. и купили квартиру в единоличную собственность (ранее вычет не использовали). В этом случае вычеты будут рассчитаны следующим образом:

1) Социальные = 80 000 15 000 = 95 000 руб.,

2) Имущественный вычет = 1 200 000 — 95 000 = 1 105 000 руб. (895 000 руб. перенесутся в декларацию за 2017 год).

Налоговая база = 1 200 000 — 95 000 — 1 105 000 = 0 руб. Налог = 0 руб. Налог, удержанный работодателем (156 000 руб.) подлежит возврату из бюджета.

И всего за минимум усилий с вашей стороны и 15 минут потраченного времени.

Заполнение декларации: шаг 5

При заполнении декларации с суммой налога к возврату из бюджета сайт «госуслуги» предлагает сразу же сформировать заявление на возврат налога, переключая пользователя на сайт nalog.ru. Кнопка «скачать» позволяет распечатать декларацию (чтобы отнести декларацию в инспекцию лично или отправить почтой).Кнопка «Экспортировать» формирует декларацию в формате xml. Декларацию в таком формате можно загружать в другие ПО.

Для отправки декларации в налоговый орган нужно нажать кнопку «Сформировать файл для отправки». Отправляем декларацию и ждем зачисление денег на карточку.

Деньги должны быть зачислены после камеральной проверки декларации. Срок проведения проверки — 3 месяца. В течении этого срока инспектор может позвонить вам для уточнения каких-либо показателей декларации или для того, чтобы попросить донести недостающие документы, подтверждающие право на вычет.

![[Valid RSS]](img/valid-rss-rogers.png "Validate my RSS feed")